ทางเลือกเมื่อท้องไม่พร้อม การปรึกษา, การดูแล, และการยุติการตั้งครรภ์อย่างปลอดภัย

เมื่อพบว่าตั้งครรภ์ไม่พร้อม สิ่งแรกที่ควรทำคือ “ต […]

ค่าครองชีพสูงขึ้นแทบทุกวัน “หนี้” กลายเป็นสิ่งที่อยู่คู่กับชีวิตของใครหลายคน บางคนกู้เพื่อเริ่มต้นธุรกิจ บางคนกู้เพื่อรักษาครอบครัว หรือบางคนเพียงแค่ต้องการประคองชีวิตให้เดินต่อไป แต่เมื่อภาระทางการเงินเริ่มทับถมจนรายรับไม่พอรายจ่าย ความเครียด วิตกกังวล และความรู้สึกหมดหนทางก็เข้ามาแทนที่ สิ่งเหล่านี้ไม่ได้ส่งผลต่อแค่บัญชีธนาคาร แต่ยังค่อย ๆ ทำลายจิตใจอย่างที่หลายคนไม่ทันรู้ตัว

ภาวะเครียดทางการเงิน คือ สภาวะที่สมองและร่างกายตอบสนองต่อความกดดันทางเศรษฐกิจ เช่น เมื่อเรารู้สึกว่ามีรายจ่ายมากกว่ารายรับ หนี้สินสะสม หรือไม่สามารถจัดการภาระทางการเงินได้ สมองจะมองสิ่งนี้เป็น “ภัยคุกคาม” และส่งสัญญาณให้ร่างกายหลั่งฮอร์โมนความเครียดออกมาอย่างต่อเนื่อง ผลที่ตามมาคือหัวใจเต้นเร็ว ความดันสูง อารมณ์แปรปรวน และรู้สึกเหนื่อยตลอดเวลา

หนี้ ไม่ได้เป็นแค่ภาระทางตัวเลข แต่เป็นสิ่งที่ทำให้เรารู้สึกว่าควบคุมชีวิตไม่ได้ เมื่อสมองอยู่ในสภาวะเครียด ร่างกายจะเข้าสู่โหมด “สู้หรือหนี” ตลอดเวลา สิ่งที่เกิดขึ้นคือร่างกายเหนื่อย สมองล้า และอารมณ์ตก ส่งผลให้ความสามารถในการตัดสินใจลดลง ทำให้จัดการปัญหาทางการเงินยากยิ่งกว่าเดิม

สิ่งแรกที่ควรทำคือ “ยอมรับความจริง” ว่าปัญหาเกิดขึ้นแล้ว และเรากำลังเผชิญอยู่กับมัน การยอมรับไม่ได้หมายถึงยอมแพ้ แต่คือการแก้ไข เมื่อเราหยุดโทษตัวเอง สมองจะเริ่มเปิดรับวิธีคิดใหม่ ๆ และมองเห็นทางออกได้ง่ายขึ้น

ไม่ว่าจะเป็นบัตรเครดิต สินเชื่อส่วนบุคคล หรือหนี้นอกระบบ ให้เรียงลำดับจากดอกเบี้ยสูงไปต่ำ และเริ่มวางแผนจัดการทีละก้อน การเห็นภาพรวมที่ชัดเจนช่วยให้รู้ว่าควรเริ่มจากตรงไหนก่อน

การมีเงินสำรองเพียงเล็กน้อยจะช่วยให้ใจรู้สึกปลอดภัยขึ้น เพราะความมั่นคงทางใจเริ่มจากความรู้สึกว่า “เรายังควบคุมบางอย่างได้”

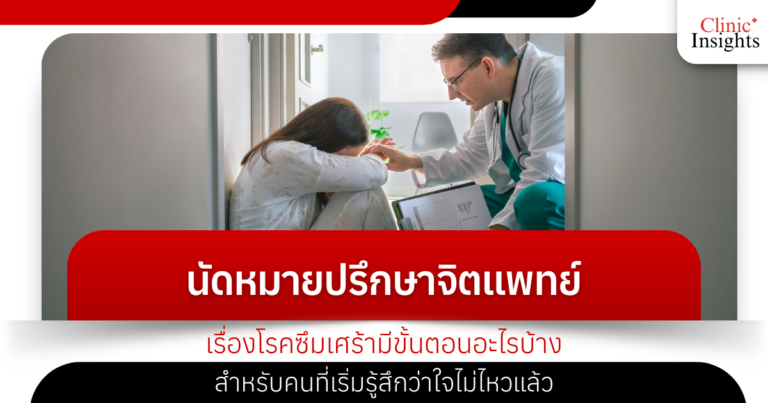

บางครั้งการพูดคุยกับที่ปรึกษาทางการเงิน หรือนักจิตวิทยา ช่วยให้มองเห็นทางออกใหม่ ๆ และลดความเครียดจากการคิดซ้ำด้วยตัวเอง

หลายคนมองว่าการมีหนี้คือความล้มเหลว แต่แท้จริงแล้ว “มันคือบทเรียนทางชีวิต” ทุกคนเคยมีช่วงเวลาที่พลาด และทุกคนสามารถเริ่มใหม่ได้เสมอ สิ่งสำคัญไม่ใช่เรามีหนี้เท่าไร แต่คือเรายังมี “แรงใจ” ที่จะจัดการกับมันอย่างมีสติ

หนี้อาจเป็นภาระที่หนักในวันนี้ แต่ไม่ใช่สิ่งที่นิยามชีวิตของคุณ การยอมรับความจริง วางแผนด้วยสติ และดูแลใจอย่างต่อเนื่อง จะช่วยให้คุณค่อย ๆ กลับมายืนได้อีกครั้ง อย่าลืมว่า “ความสงบใจ” คือทรัพย์สินที่มีค่ามากที่สุดในวันที่ทุกอย่างไม่แน่นอน

เขียน/เรียบเรียง โดย: ClinicInsights.asia

เมื่อพบว่าตั้งครรภ์ไม่พร้อม สิ่งแรกที่ควรทำคือ “ต […]

การตั้งครรภ์ก่อนวัยอันควร (Teenage Pregnancy) มักถูกมอง […]

หลายคนเริ่มรู้สึกว่าตัวเองกำลังไม่ไหวแล้ว แต่ยังไม่กล้า […]

ความต้องการทางเพศเป็นส่วนหนึ่งของความเป็นมนุษย์ ทุกคนมี […]

ปัญหาการตั้งครรภ์ไม่พึงประสงค์ หรือ “ท้องไม่พร้อม […]

คนจำนวนไม่น้อยเคยรู้สึกหวาดระแวงในบางช่วงของชีวิต ไม่ว่ […]

การอยู่กับภาวะไบโพลาร์ไม่ใช่เรื่องง่าย ทั้งสำหรับผู้ที่ […]

ความรักไม่ใช่เรื่องง่าย โดยเฉพาะความสัมพันธ์คือคนที่เรา […]

บางครั้งเราอาจมีวันที่ไม่อยากพูดกับใคร อยากอยู่เงียบ ๆ […]