นอนหลับดีๆ แต่กลับสะดุ้งตื่นกลางดึกอาจไม่ใช่เรื่องเล็ก มาดูสาเหตุว่าสมองเกิดอะไรขึ้น

อาการ “สะดุ้งตื่นกลางดึก” ทั้งที่ตอนแรกหลับสนิทดี บางคน […]

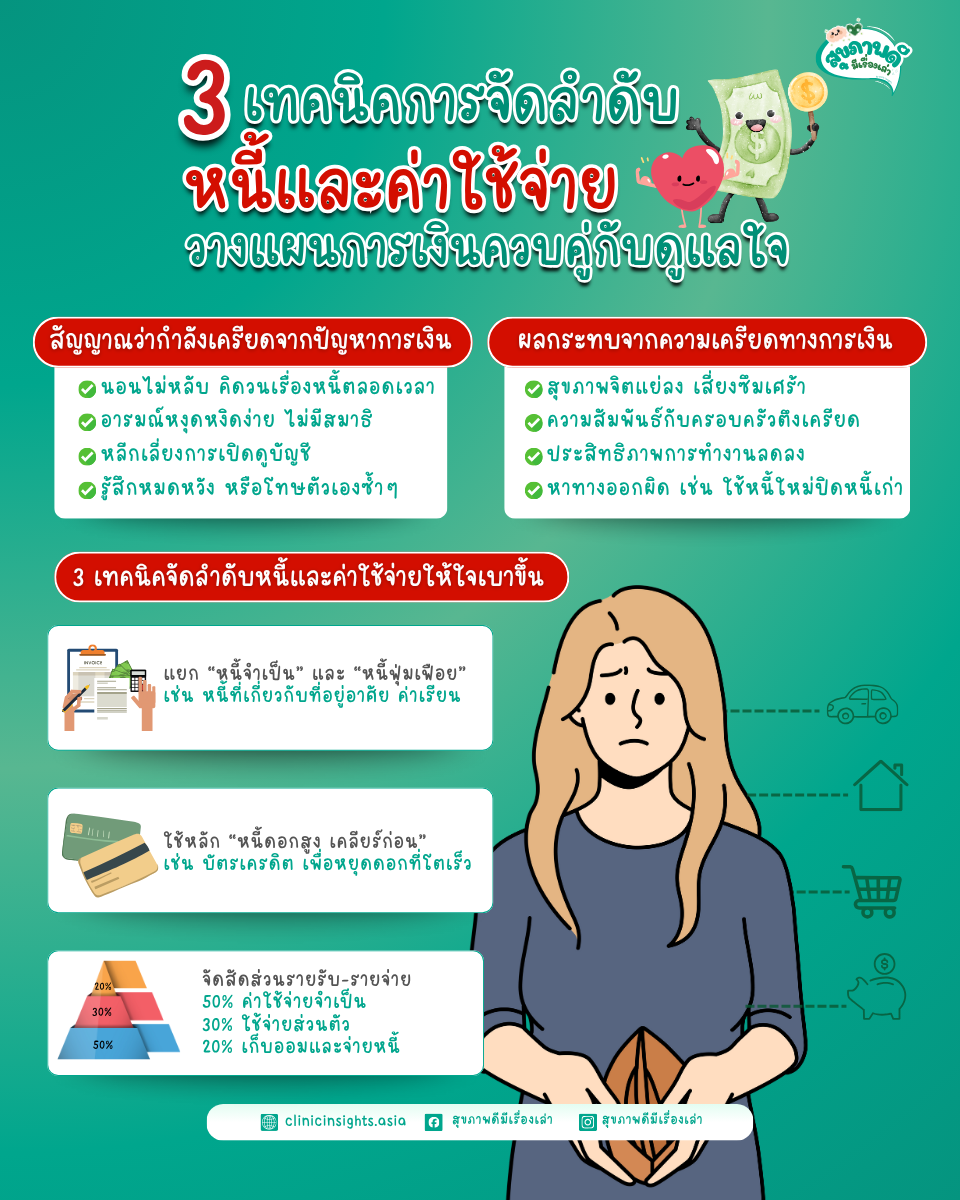

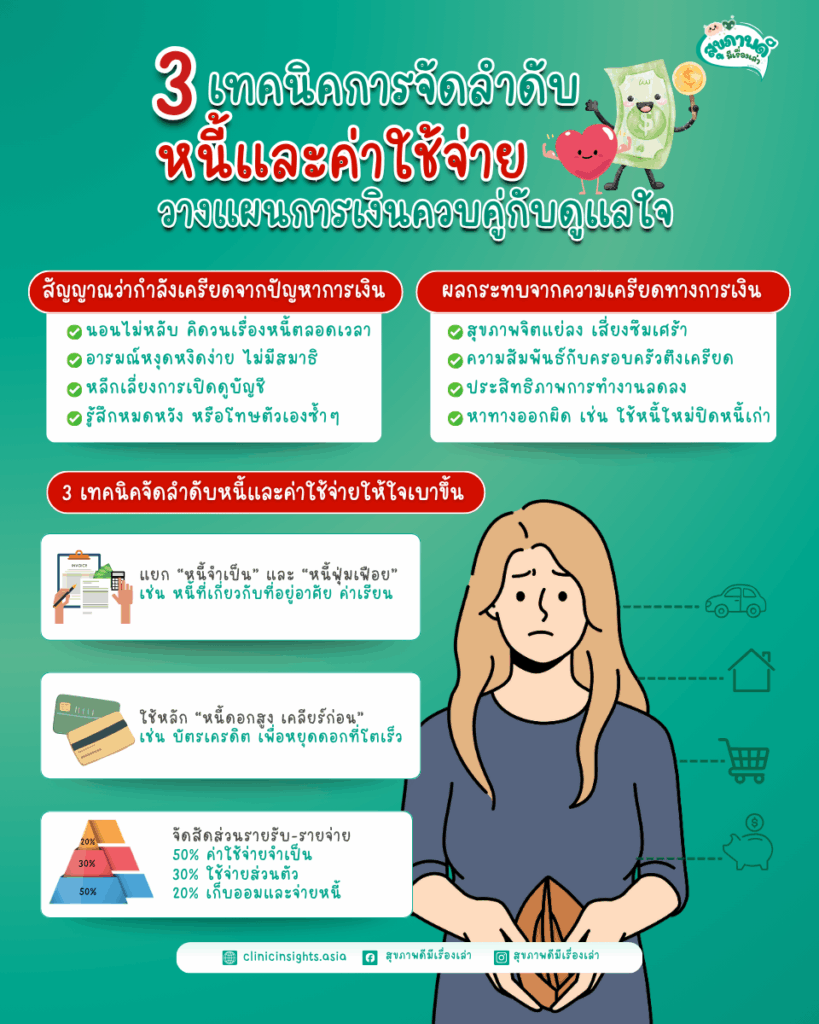

เงิน และ ความสุข มักเดินคู่กันในชีวิตประจำวัน แต่เมื่อรายจ่ายเริ่มมากกว่ารายรับ หรือมีภาระหนี้สินรุมเร้า ความเครียดก็จะตามมาอย่างหลีกเลี่ยงไม่ได้ หลายคนตั้งใจใช้ชีวิตอย่างมีวินัยทางการเงิน แต่กลับรู้สึกเหนื่อยใจเมื่อหนี้ไม่ลดลงเท่าที่หวัง “การจัดการหนี้” ไม่ได้หมายถึงแค่การวางแผนตัวเลขในบัญชีเท่านั้น แต่รวมถึง “การดูแลจิตใจ” ให้ไม่จมอยู่กับความกังวล และมองปัญหาด้วยสติอย่างเป็นระบบ

เริ่มต้นด้วยการทำ “บัญชีหนี้สิน” เพื่อดูภาพรวมทั้งหมด

เทคนิคเพิ่มเติม

เขียนหนี้แต่ละประเภทพร้อม “ดอกเบี้ย” และ “ยอดคงเหลือ” เพื่อดูว่าอันไหนควรจ่ายก่อน

เมื่อมีหลายหนี้ ควรลำดับความสำคัญดังนี้

เทคนิคเพิ่มเติม

หากหนี้ดอกเบี้ยสูงหลายรายการ ให้ลอง “รวมหนี้” (Debt Consolidation) เพื่อจ่ายเพียงงวดเดียวในดอกเบี้ยที่ต่ำลง

ภาระหนี้ไม่ใช่เรื่องน่าอาย แต่คือความรับผิดชอบ สิ่งสำคัญคือการไม่ให้ “ตัวเลข” มาควบคุมชีวิตหรือทำให้เราสูญเสียคุณค่าของตัวเอง

การจัดการหนี้ไม่ใช่แค่เรื่องของตัวเลขในบัญชี แต่เป็นการดูแลใจให้ไม่จมอยู่กับความเครียดและความกังวล เมื่อเรามองปัญหาด้วยสติ แยกสิ่งที่จำเป็น อดทนต่อแผนที่วางไว้ และไม่เปรียบเทียบตัวเองกับใคร เส้นทางสู่ความมั่นคงทางการเงินก็จะค่อย ๆ ชัดเจนขึ้น เริ่มวันนี้ ไม่ว่าจะเป็นการจดรายจ่ายหรือชำระหนี้เพียงบางส่วน ล้วนเป็นการที่จะพาใจกลับมามีสมดุล และพร้อมเริ่มต้นใหม่ได้อย่างมั่นคงอีกครั้ง

อาการ “สะดุ้งตื่นกลางดึก” ทั้งที่ตอนแรกหลับสนิทดี บางคน […]

หลายคนอาจเข้าใจว่า “โรคซึมเศร้า” จะเกิดขึ้นเฉพาะกับคนที […]

หลายคนอาจรู้สึกเหนื่อยจากการทำงานโดยไม่เข้าใจว่าทำไม ทั […]

รู้สึกเหนื่อยกับงานเดิม ๆ ทั้งที่ไม่ได้หนักขึ้น แต่กลับ […]

นอนไม่หลับ หลับยาก เป็นปัญหาที่พบได้บ่อยในคนทำงานและผู้ […]

อาการ “นอนไม่หลับ” หรือ “หลับยาก” เป็นปัญหาที่คนทำงานจำ […]

ในแต่ละวัน เราทุกคนต้องเจอกับความเครียด ความเหนื่อย และ […]

บางคนอาจเคยเจอคนที่ “มั่นใจในตัวเองจนเกินไป” ชอบพูดถึงค […]

หลายคนคงคุ้นเคยกับความรู้สึก “ไม่อยากลุกจากเตียงในวันจั […]